چگونه اعتماد و امنیت را در خرید اینترنتی ایجاد کنیم؟

در دنیای پرسرعت امروز، پرداخت آنلاین به بخشی جدانشدنی از زندگی روزمره ما تبدیل شده است. مشتریان انتظار دارند هنگام خرید اینترنتی، فرآیندی سریع، ساده و مطمئن را تجربه کنند. اما واقعیت این است که ایجاد چنین فضایی، تنها وابسته به وجود یک درگاه بانکی نیست؛ بلکه به ترکیبی از امنیت پرداخت آنلاین، اعتمادسازی و آموزش صحیح کاربران مربوط میشود. در این مقاله تلاش میکنیم به صاحبان کسبوکارها، چه آنلاین و چه آفلاین، آموزش دهیم که چگونه میتوانند فضایی امن با پاناپال را برای پرداخت مشتریان و یک پرداخت امن برای مشتری را فراهم کنند و در عین حال جلوی فیشینگ و کلاهبرداریهای اینترنتی را بگیرند.

تجربه پرداخت امن برای مشتری چیست؟

«تجربه پرداخت با امنیت تنها یک عبارت ساده در حوزه تجارت الکترونیک نیست، بلکه به مجموعهای از فرآیندها، استانداردها و اقدامات عملی گفته میشود که باعث میشود کاربر هنگام خرید اینترنتی هیچگونه نگرانی از بابت سرقت اطلاعات یا عدم دریافت خدمات نداشته باشد.

این تجربه دو بخش اصلی دارد که هر دو به یک اندازه اهمیت دارند:

۱. امنیت فنی

امنیت فنی به زیرساختهایی اشاره دارد که پشت صحنه خرید آنلاین فعال هستند. استفاده از درگاه های پرداخت اینترنتی معتبر، رمزنگاری دادهها با پروتکل SSL و رعایت استانداردهای بانکی از مهمترین ابزارها در این بخش هستند. در واقع اگر این زیرساختها به درستی پیادهسازی شوند، احتمال نفوذ هکرها به اطلاعات شخصی و بانکی مشتری به حداقل میرسد.

۲. امنیت روانی

اما تجربه پرداخت امن برای مشتری تنها به مسائل فنی محدود نمیشود. بخش مهم دیگر، امنیت روانی کاربر است. وقتی مشتری وارد صفحه پرداخت میشود، ظاهر حرفهای سایت، وجود نماد اعتماد الکترونیکی و شفافیت قوانین باعث میشود او احساس کند در یک محیط قابل اعتماد قرار دارد. این حس اطمینان همان چیزی است که کاربر را به تکمیل فرآیند خرید ترغیب میکند.

مثال مقایسهای: دو فروشگاه، دو تجربه متفاوت

فرض کنید یک مشتری قصد خرید یک گوشی موبایل را از دو فروشگاه مختلف دارد:

-

فروشگاه اول (امن و حرفهای):

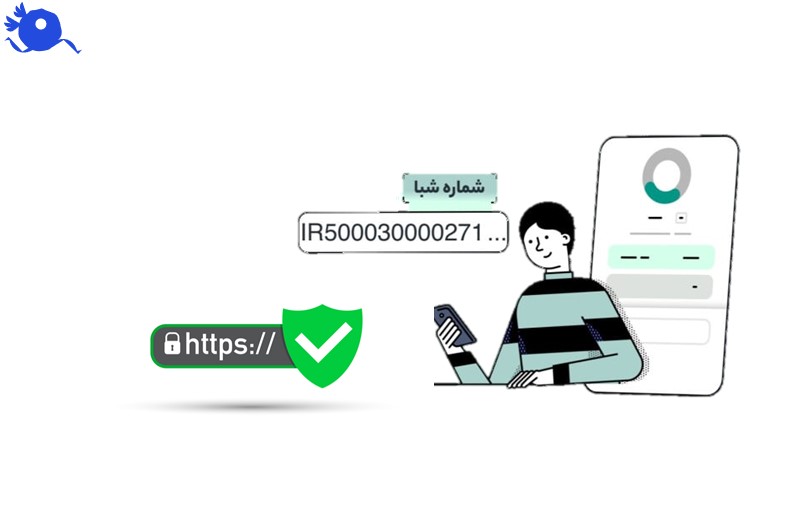

وقتی مشتری روی دکمه پرداخت کلیک میکند، وارد صفحهای میشود که آدرس آن با دامنه معتبر shaparak.ir شروع شده است. در بالای صفحه قفل امنیتی مرورگر روشن است و لوگوی بانک مشخص است. قوانین بازگشت وجه در همان صفحه بهطور شفاف توضیح داده شده. مشتری بدون نگرانی شماره کارت خود را وارد میکند و تراکنش با موفقیت انجام میشود.

-

فروشگاه دوم (غیرمطمئن):

در این سایت وقتی کاربر روی دکمه پرداخت کلیک میکند، به صفحهای هدایت میشود که آدرس آن ناشناس و بدون HTTPS است. ظاهر صفحه ساده و بیکیفیت است و هیچ نشانی از نماد اعتماد یا نام بانک وجود ندارد. مشتری دچار تردید میشود، یا خرید را نیمهکاره رها میکند، یا در صورت بیاحتیاطی اطلاعات کارت خود را وارد کرده و در معرض خطر فیشینگ قرار میگیرد.

این مثال نشان میدهد که تجربه پرداخت با امنیت و اعتمادسازی در خرید اینترنتی فقط یک ویژگی فنی نیست؛ بلکه مستقیماً بر احساسات کاربر، تصمیم او برای تکمیل خرید و حتی وفاداری بلندمدت وی تاثیر میگذارد.

سه بُعد کلیدی برای ایجاد امنیت در پرداختهای آنلاین

برای اینکه صاحبان کسبوکار بتوانند بهترین تجربه را برای مشتری رقم بزنند، سه بخش زیر اهمیت حیاتی دارد:

۱. امنیت فنی؛ ستون اصلی اعتماد

-

استفاده از پروتکل SSL/HTTPS برای رمزنگاری دادهها.

-

انتخاب درگاه های پرداخت اینترنتی معتبر به جای لینکهای ناشناس.

-

بروزرسانی مرتب سیستم و افزونههای فروشگاهی.

📌 مثال اول:

یکی از فروشگاههای بزرگ لوازم خانگی در ایران در گذشته از یک پلاگین قدیمی برای پرداخت استفاده میکرد. این موضوع باعث شد بخشی از دادههای کاربران لو برود. بعد از مهاجرت به درگاه مستقیم بانکی و SSL معتبر، نهتنها مشکل امنیتی حل شد بلکه میزان اعتماد و خرید مشتریان هم افزایش پیدا کرد.

۲. اعتمادسازی در خرید اینترنتی؛ فراتر از تکنولوژی

-

نمایش نماد اعتماد الکترونیکی (اینماد).

-

طراحی گرافیکی حرفهای و ساده در صفحه پرداخت.

-

درج قوانین شفاف درباره بازگشت وجه و گارانتی.

📌 مثال دوم:

فروشگاه پوشاک «Z» در ابتدا صفحه پرداخت بسیار سادهای داشت که حس غیرحرفهای بودن را منتقل میکرد. با تغییر طراحی، افزودن لوگوی بانک و توضیح واضح درباره شرایط مرجوعی کالا، نرخ رها کردن سبد خرید ۲۵٪ کاهش یافت. این نشان میدهد که اعتمادسازی میتواند تاثیر مستقیمی بر فروش داشته باشد.

۳. آموزش مشتریان و پیشگیری از فیشینگ

-

اطلاعرسانی در مورد خطرات لینکهای ناشناس.

-

اضافه کردن یک پیغام هشدار در صفحه ای که پرداخت صورت میگیرد (برای مثال: «درگاه، تنها با نام دامنه shaparak.ir معتبر است»).

-

برگزاری کمپینهای آموزشی در شبکههای اجتماعی.

📌 مثال سوم:

کاربر «مریم» پس از دریافت پیامکی با ظاهر مشابه بانک، اطلاعات کارت خود را وارد کرد و موجودیاش خالی شد. اگر فروشگاه مبدا هنگام خرید او هشدار سادهای مبنی بر دقت به آدرس صفحه پرداخت درج کرده بود، احتمالاً این خطا رخ نمیداد. این مثال نشان میدهد که پیشگیری از فیشینگ باید بخشی از استراتژی هر کسبوکار باشد.

جدول مقایسه ابزارها و روشهای پرداخت امن

معرفی ابزارهای معتبر ایرانی برای امنیت پرداخت آنلاین

در ایران ابزارهای متنوعی برای مدیریت پرداخت وجود دارد. برخی از بهترین گزینهها عبارتند از:

-

زرینپال: شناختهشدهترین درگاه واسط با امکانات گسترده.

-

آیدیپی: مناسب برای فروشندگان کوچک و کسبوکارهای خانگی.

-

پیپینگ: ارائه لینک پرداخت شخصیسازیشده.

-

پاناپال: یک سرویس حرفهای برای صاحبان کسبوکار که علاوه بر ارائه درگاه پرداخت اینترنتی، خدماتی مانند کیف پول دیجیتال و لینک پرداخت امن را هم فراهم میکند.

📌 پیشنهاد: برای اطلاعات بیشتر میتوانید مقاله مراحل دریافت درگاه پرداخت اینترنتی را در وبلاگ پاناپال مطالعه کنید. همچنین مطالعه مقاله کیف پول دیجیتال چیست و چگونه عمل میکند؟ میتواند دید بهتری از آینده پرداختها به شما بدهد.

نکات عملی برای صاحبان کسبوکارها

در ادامه چند توصیه کلیدی برای اعتمادسازی در خرید اینترنتی بهصورت موردی آورده شده است:

-

همیشه از سرویسهای امنیت پرداخت آنلاین معتبر استفاده کنید و بهروزرسانی مداوم سیستم را جدی بگیرید.

-

برای جلب اعتماد مشتری، پشتیبانی سریع و شفاف ارائه دهید.

-

از تیم پشتیبانی بخواهید به مشتریان درباره خطر فیشینگ هشدار بدهند.

-

تجربه کاربر را ساده کنید؛ فرآیند پرداخت نباید بیش از چند کلیک طول بکشد.

جمعبندی

ایجاد تجربه پرداخت امن برای مشتری تنها با خرید یک درگاه بانکی محقق نمیشود؛ بلکه ترکیبی از امنیت فنی، اعتمادسازی روانی و آموزش کاربران است. اگر صاحبان کسبوکار بتوانند به این سه بُعد توجه کنند، نهتنها از تهدیدات اینترنتی مانند فیشینگ در امان خواهند بود، بلکه مشتریانشان احساس آرامش بیشتری خواهند داشت و وفاداری آنها افزایش پیدا میکند.

پاناپال به عنوان یکی از ارائهدهندگان خدمات پرداخت امن، ابزارهایی برای ایجاد چنین تجربهای در اختیار شما قرار میدهد. برای آشنایی بیشتر، به سایر مقالات وبلاگ سر بزنید و گامهای بعدی برای بهبود تجربه خرید مشتریانتان را بردارید.